20.09.2023

本文深入探讨了当前主要航线的空白航行趋势,包括跨太平洋、跨大西洋和亚洲-北欧及地中海航线。

航运公司取消或排除计划航程的原因多种多样,包括季节性需求变化、贸易失衡、港口拥堵、劳资纠纷、恶劣天气或COVID-19疫情等意外事件。2021-2022年,承运人额外增加了航次以满足不断增长的需求,但供应链问题导致船舶在港口排队等候,尽管运力增加,但仍有许多航次被取消。尽管如此,空白航行对于防止即期运费进一步下跌以及将运价维持在承运人盈亏平衡点之上至关重要。尽管与去年的零星取消相比,空白航行更有组织性,但在市场需求激增和承运人行动的推动下,空白航行仍被用来稳定市场运价,并对特定贸易航线施加上行压力。

展望未来,远洋承运人似乎正在采取谨慎的态度。全球货代警告称,预计第四季度从亚洲到北欧和地中海的贸易航线上的空白航行率将明显上升。在新巨型船舶的推动下,航运能力不断扩大,超过了现有需求,导致本已供过于求的贸易航线更加紧张。

空白航行趋势

在过去三年,年平均空白航行率出现大幅波动。2019 年时为7%,反映出行业比较稳定。然而,在2020年,由于全球COVID-19疫情影响,空白航行率飙升至12%,表明发生了重大干扰。令人惊讶的是,2021年,该比率仍保持在12%,凸显了该行业在疫情持续影响下的适应能力。

2021年8月,空白航行率达到疫情后的最低点,但随着承运人根据市场情况调整运力,2022 年空白航行率再次提升。此外,2022年3月,Ever Given号集装箱船导致苏伊士运河堵塞,造成船舶大面积延误,进而波及整个航运业。与此同时,2022年2月春节期间中国出口量减少,导致承运人为调整运力而取消航次。此外,美国西海岸港口面临拥堵、生产率低、进口量大、劳资纠纷和设备短缺等问题,促使承运人改变航次,以避免延误和额外成本。

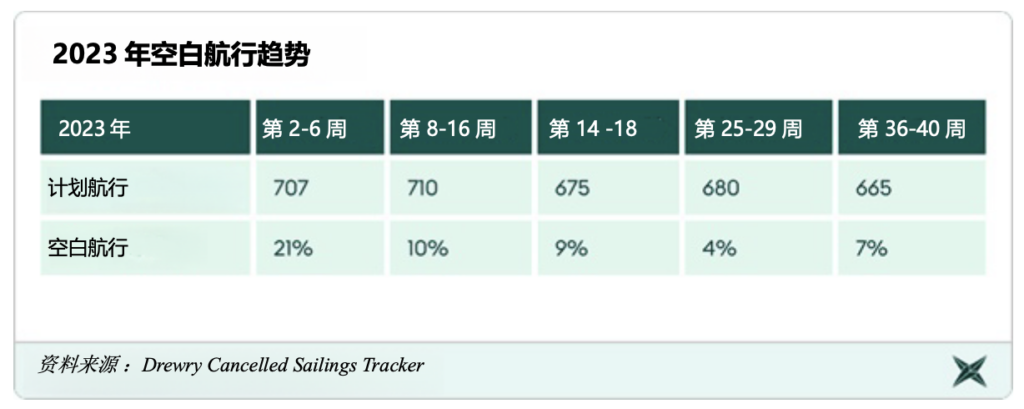

2023 年,主要航线的空白航行率出现大幅波动,反映出受市场状况、中断和需求模式等因素影响的全球航运业动态。空白航行率在年初达到峰值21%,但在第8周至第12周降至10%,表明行业趋于稳定。全年空白航行率保持在较低水平,在第25周至第29周达到4%,表明船期更加稳定。

10月初中国黄金周期间宣布多个空白航行:

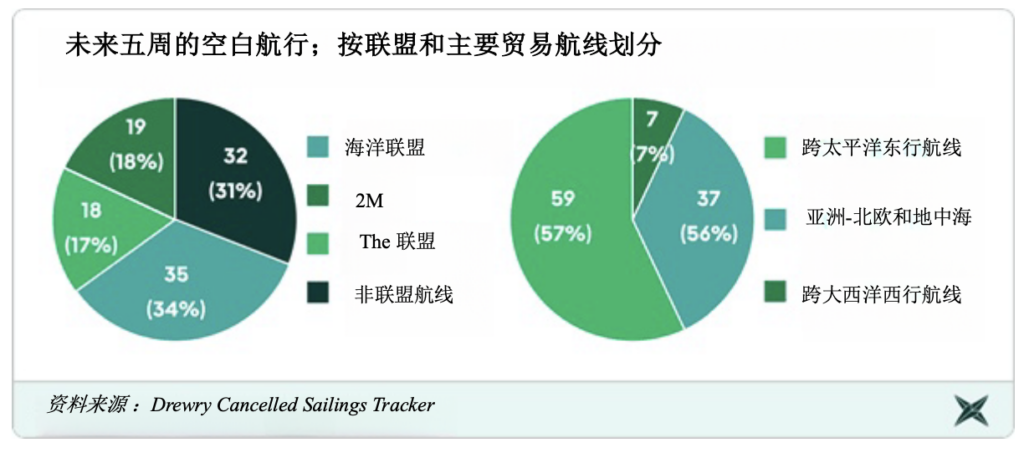

三大联盟的成员近期宣布取消北欧和地中海地区的多个航次。这些航次计划从 10 月初的中国黄金周假期开始取消,并将持续一整个月。由于假期的原因,预计第 38 周至第 42 周(9 月18日至 10月22日)的取消率将上升至 16%。中国黄金周假期(10月1日至7日)前通常会出现工厂关闭前的订票高峰,由于即期运费持续下跌且需求持续疲软,远洋承运人被迫采取增加空白航行等严厉措施。

赫伯罗特是THE联盟的主要航线,该公司最近发布客户公告称,由于预期需求下降,原定于第40周的航次已被取消,包括前往北欧的FE2、FE3和FE4环线航次,所需船舶运力为24,000标准箱。在亚洲-地中海贸易领域,THE联盟(THEA)合作伙伴决定与2M联盟和地中海航运的独立服务保持一致,在第40周至第43周期间大幅削减该航线的运力。

三大联盟在黄金周期间取消了主要贸易航线上的大量航次,这可能会给托运人和货代公司在下个月为从中国出口到欧洲的货物争取舱位带来挑战。

未来展望

纵观全局,全球订单运力接近现役船队的30%,超过700万标准箱。根据Drewry的预测,到今年年底,将有 250万TEU的运力交付,预计到2024年还将有300万TEU的运力交付。赫伯罗特首席执行官Rolf Habben Jansen预计,未来18个月将供不应求,分析师预测今年全球需求将增长2%,而供应将增长4%。2024年,他们预计运力将增长7%,而需求将增长3%。

值得注意的是,在已订购的运力中,很大一部分(约65%)是运力超过15000个TEU的船舶,主要运往亚欧贸易通道。行业正在见证这些巨型船舶的交付,如东方海外的24,188TEU船舶和海洋网联船务的24,136TEU船舶,甚至马士基和地中海航运公司的2M联盟也在6月初增加了两艘巨型船舶。

为了应对集装箱船运力供过于求的局面,承运人可能会采取多种策略,包括慢速航行、报废旧船和空白航行。慢速航行包括降低船速以优化燃料消耗,这有助于平衡运力与需求。报废旧船和效率较低的船只可以永久性地减少市场上的过剩运力。空白航行是需求低迷时期常用的一种策略,即取消原定航次,以避免过剩运力充斥市场。这些策略以及网络和航线调整是承运人在供过于求的情况下适应不断变化的市场条件并保持盈利能力的重要工具。

对利益相关者的影响

空白航行给依赖海运的企业带来了重大挑战。它扰乱了产品交付,可能造成库存短缺、生产延误和客户不满。这种不可预测性使库存管理复杂化,而缺乏有关跳港和取消船期的明确信息又增加了航运公司的成本,凸显了对供应链流程的广泛影响。

托运人: 空白航行不仅会造成船期延误,还会削弱托运人的船期可靠性。这种不可预测性迫使托运人做出调整,要么提前订购货物,要么维持更高的库存水平,因为准时制供应链模式变得不再可靠。这些调整不可避免地会导致运营成本增加,而运营成本增加又会加剧整个经济的通胀压力。

此外,空白航行的影响还波及到回程贸易。当航程被取消,通常运回货物的船只和集装箱就会丢失。这种意料之外的贸易中断最初并不是空白航行决定的重点,它给托运人带来了新的复杂性和不确定性,加剧了他们在维持顺畅高效的供应链方面所面临的挑战。

在空白航行期间使用SOC自备柜比COC船东箱更有优势,因为SOC增加了对集装箱班期的控制,减少了在港口延误时经常产生的滞港费和滞箱费。SOC可灵活调整货运路线和优先次序,优化物流,最大限度地降低改线成本,减少集装箱租赁的总体费用,最终缩短集装箱周转时间。

港口运营商:空白航行直接影响港口运营,因为它会改变船舶数量,影响港口工作人员的工作量,打乱计划航次,可能导致货物流中断,并影响与船舶频率相关的港口费收入。 此外,由于没有持续不断的船流,港口拥堵问题加剧,类似于交通堵塞的“起停”情况会导致托运人等待时间延长。

集装箱供应商:空白航行会扰乱集装箱周转时间,并可能导致集装箱失衡(即一个地点短缺,其他地点库存过剩)。为了应对这些挑战,公司可能需要维持更大的船队,以应对不可预测的中断情况,从而产生更高的运营成本,以及与调运集装箱以平衡库存水平相关的更多支出。此外,船队利用率降低可能导致航运公司创收减少和潜在的财务压力,因此必须谨慎管理和适应集装箱航运业空白航行的影响。

总之,空白航行对整个海运业影响深远。它们给企业、托运人、港口运营商和集装箱供应商都带来了挑战,导致成本增加、船期中断和供应链复杂化。为了减轻这些影响,在瞬息万变的航运环境中,使用SOC和谨慎的库存管理等策略对于保持弹性和效率至关重要。