28.09.2023

在入侵乌克兰一年后,俄罗斯正努力应对西方制裁,而中国则通过加强两国之间的双边贸易来提供支持。德国艾世捷集装箱交易平台深入探讨了中俄贸易的复杂性及其对现在和未来集装箱物流业的影响。

中俄贸易关系

艾世捷联合创始人兼首席执行官Christian Roeloffs表示:“中国有大量货物运往俄罗斯,但从俄罗斯运回中国的货物却很少。俄罗斯的集装箱积压严重,这意味着俄罗斯的二手集装箱价格非常低。莫斯科一个40英尺高柜的售价不到1,000美元,而在世界其他地方,价格几乎是这个价格的两倍甚至更高。集装箱供需严重失衡对集装箱物流业务产生了巨大的不利影响”。

2022年2月,莫斯科40英尺高柜的平均价格为4,175美元,但截至2023年9月25日已下降至580美元。(见下图)

同样,2022年2月,20英尺干箱的平均价格为1,961美元,但这一价格持续下降,截至2023年9月25日已跌至675美元。

目前俄罗斯大约有15万个过剩集装箱,大家都在找机会将集装箱运回中国。所有从俄罗斯运往中国的集装箱都要收取提箱费。在集装箱交易方面,许多中国公司都在以低于市场价的价格出售集装箱,以处理掉这些箱子,因为将它们运回中国没有意义。从莫斯科到上海,线下市场新箱的报价约为1,500美元。如果适货集装箱状况良好且价格较低,他们更愿意在当地市场出售这些箱子。

“但这并不意味着市场不景气。从俄罗斯出口到中国的SOC自备箱仍多达4,000个。中俄之间的交易仍然非常重要。”一位艾世捷集装箱交易平台的客户这样说到。

中国历来是俄罗斯能源的主要进口国,但如今已成为俄罗斯重要的进口来源国,包括机械、药品、汽车零部件、消费品、智能手机、汽车和农业设备等。这一转变导致封闭式集装箱短缺,进一步加剧了物流挑战。

这一转变的直接原因是,在持续的地缘政治紧张局势和乌克兰冲突背景下,众多国际公司纷纷退出了俄罗斯市场。

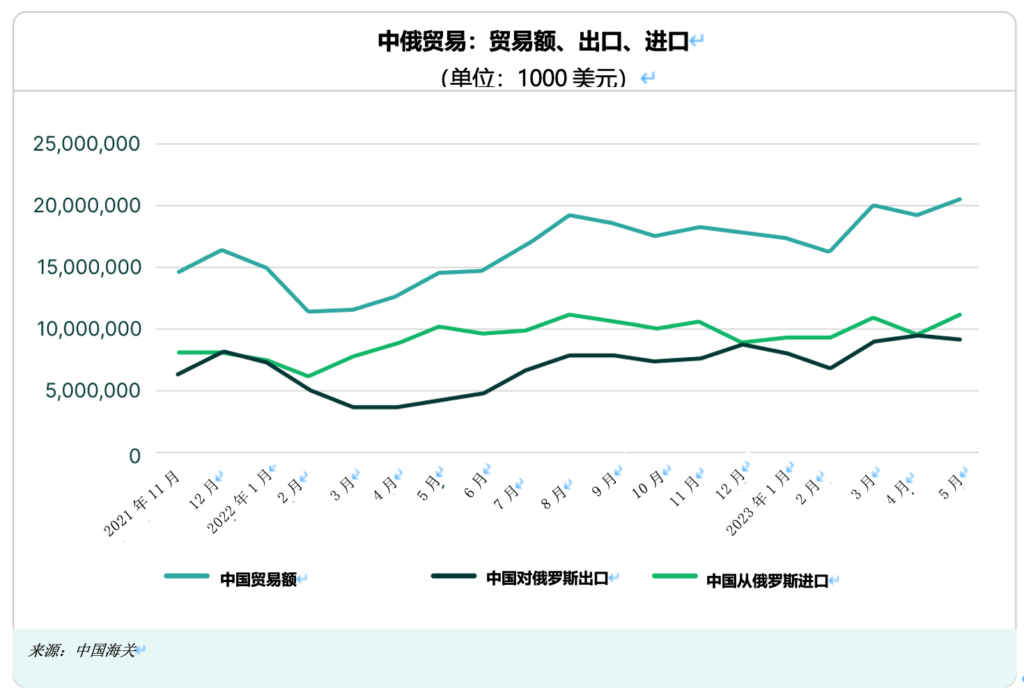

中国海关数据显示,2023年前七个月,中俄贸易增长了36.5%,总额达到了1,341亿美元。中国对俄罗斯的出口增长了73.4%,达到约625.4亿美元,而从俄罗斯进口也大幅增长15.1%,总额达到716亿美元。

2022年2月俄罗斯入侵乌克兰后不久,中俄双边贸易曾短暂下滑,随后迅速恢复并达到历史最高水平。

俄罗斯预计,今年中俄贸易额将超过2,000亿美元,比2022年的1,850亿美元有显著增长。

贸易激增导致中俄集装箱供需失衡

从中国到俄罗斯的进口不断激增,这导致了显著的贸易失衡和集装箱拥堵问题。据俄罗斯独立商业新闻媒体《VPost》报道,俄罗斯的铁路仓库积累了大量来自中国的空集装箱。 俄罗斯航运公司的经理们对形势的严重性表示担忧,特别是在莫斯科和俄罗斯中部等地区,他们形容这一问题几乎已经达到了“危急”的程度。

此次集装箱危机主要是中俄贸易失衡恶化所致。从中国运往俄罗斯的集装箱数量远远超过了俄罗斯能够运回的数量。此外,两国之间的商品交易也加剧了这一问题,因为俄罗斯的原材料主要通过铁路罐车和敞篷货车运送到中国,而非使用集装箱。

为了缓解集装箱拥堵问题,俄罗斯的航运公司开始提供折扣,以加速将集装箱运回中国。

俄罗斯港口和公路超负荷运转导致运输效率低下。尽管俄罗斯已进行了一些基础设施改善投资,但财政限制以及利用国家财富基金来弥补预算赤字的做法使问题变得更加复杂。俄罗斯正在寻求中国投资者来解决这些问题,但由于最近针对西方公司采取的行动,局势仍然不确定。然而,俄罗斯转向亚洲的战略取决于基础设施的大力发展。

中俄贸易:当前趋势与前景

展望中俄贸易的未来,很明显,尽管最近运费有所下降,但提供集装箱运输服务的运营商仍在推进其在这条贸易通道上的扩张计划。

一个值得注意的发展是新航运公司CStar Line横空出世,进入中俄贸易舞台。与此同时,中国海南洋浦硕佳国际航运有限公司扩大了其北极航线服务,连接中国与圣彼得堡路线。在此次扩张之前,可容纳1,638个TEU的“新新北极熊”号于8月份从新港出发,成功进行了东行试航。

尽管近期至俄罗斯的运费有所下降,但像CStar Line和海南洋浦硕佳国际航运有限公司这样的运营商仍然找到了盈利机会,特别是在夏季旺季。值得注意的是,7月份从釜山到俄罗斯太平洋港口的货运量比上个月增加了6%,达到了13,600个TEU。然而,市场面临来自中国新进入者的竞争压力,导致釜山-远东俄罗斯航线的平均运费环比下降,从每TEU 1,000美元到2,200美元不等,降幅约为100美元。这些发展突显了航运业在中俄贸易格局不断演变的情况下的韧性和适应性。

其它相关数据:

俄罗斯加强与中亚国家的贸易关系

2022年,俄罗斯与中亚国家的贸易额增长了15%,超过了420亿美元。这一增长归功于上海合作组织(SCO)、金砖国家(BRICS)和欧亚经济联盟(EAEU)等组织中各国之间强有力的贸易伙伴关系。哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、土库曼斯坦和乌兹别克斯坦等中亚国家在技术和独立相关事务上与俄罗斯密切合作。贸易的扩大增强了俄罗斯的地区影响力,加强了其与中亚伙伴的联系。

俄罗斯和中国的外交政策目标一致,都强调多极化和抵制控制,这可能会加强两国在亚洲的伙伴关系,影响该地区的地缘政治。这种转向亚洲的趋势表明,俄罗斯正朝着与亚洲国家建立更良好的贸易伙伴关系的方向发展。

俄罗斯在欧洲地区的贸易挑战

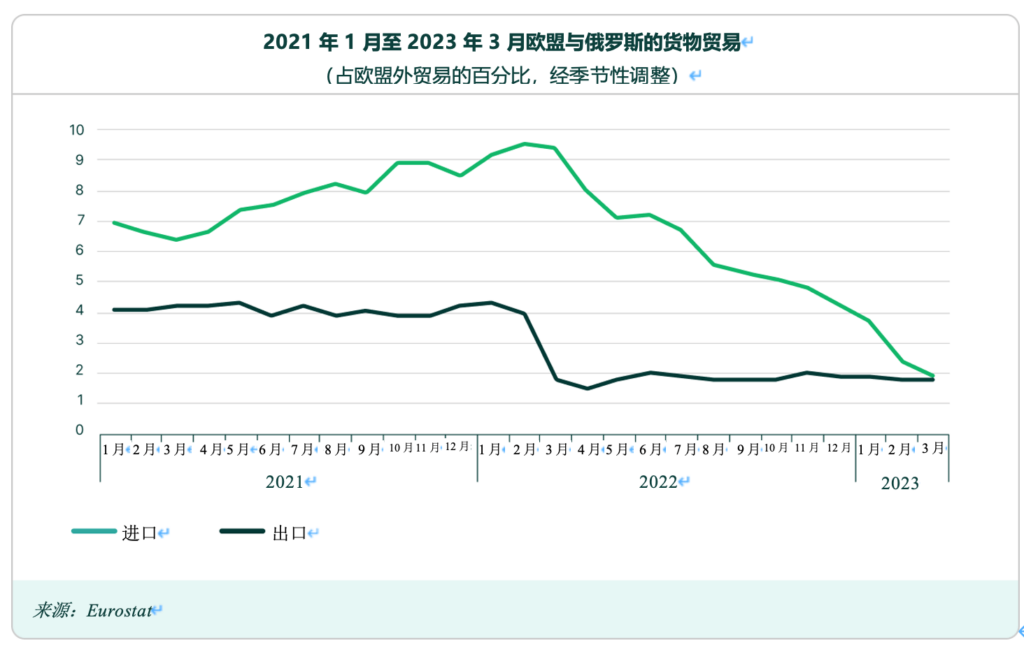

作为欧元区的重要贸易伙伴,俄罗斯与该地区的贸易额下降了50%。虽然最初欧元区对俄罗斯的出口迅速下滑,但非制裁商品的出口已部分恢复,而制裁商品的出口仍然很低。俄罗斯还减少了对欧洲的天然气供应,导致欧洲天然气进口下降了90%。欧洲通过从挪威、阿尔及利亚和阿塞拜疆进口天然气来弥补,同时增加液化天然气(LNG)进口,大大削弱了俄罗斯在欧洲能源市场的影响力。

欧盟对俄罗斯入侵乌克兰后实施的进口和出口限制严重影响了欧盟与俄罗斯之间的贸易。

出口和进口都远低于入侵前的水平。经过季节调整后的数据显示,俄罗斯在欧盟之外的进口份额从2022年2月的9.6%下降到了2023年6月的1.7%,而在同一时期,俄罗斯在欧盟之外的出口份额从3.8%下降到了1.4%。

欧洲的制裁和自愿抵制行动使俄罗斯的贸易偏离了欧元区,增加了对未实施制裁的伙伴的依赖,并导致商品出口打折。这种转变改变了俄罗斯的全球贸易格局,使其严重依赖中国和其他亚洲国家。

显而易见,俄罗斯预计不会与美国和西方国家达成一致,这使得亚洲,尤其是中国和印度,成为其经济和军事合作的重中之重。